工作动态

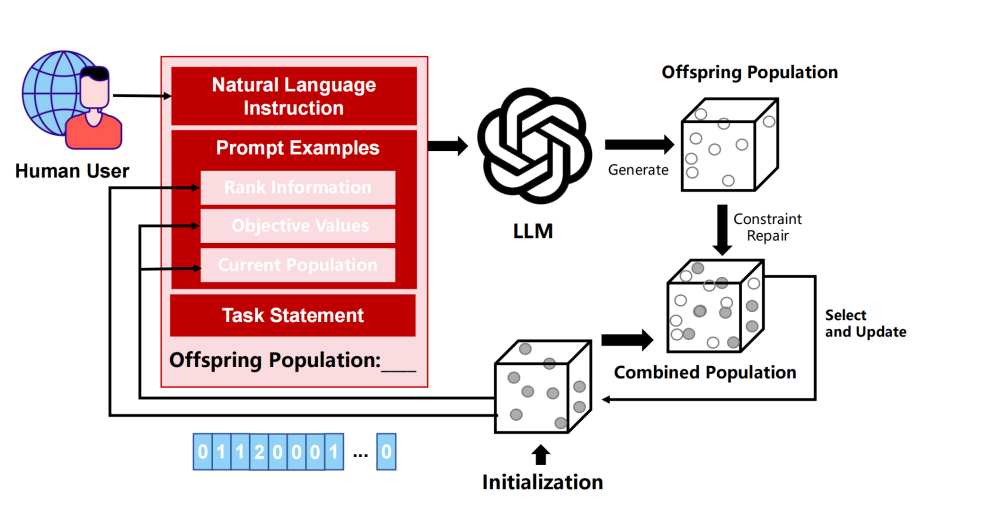

投资组合优化是金融风控领域的关键问题。近日,我中心运行与应用服务室提出了一种生成进化框架,旨在解决传统方法在进行投资组合选择时所面临的通用性不足以及机器学习方法设计和训练成本高等难题。实验结果表明,该框架可获得多样性和收敛性优异的帕累托解集,并可为现实投资场景下的投资组合优化提供决策依据。

该研究成果被进化计算领域会议 IEEE Congress on Evolutionary Computation录用。论文第一作者为运行与应用服务室助理研究员李晨。该成果得到中国科学院战略性先导科技专项 (B 类)的资助。

相关成果:

Chen Li,Zidong Han,Jinrong Jiang,Lian Zhao,Yidi Bai,Zhonghua Lu,Xuebin Chi. “Generative Evolution Attacks Portfolio Selection.” IEEE Congress on Evolutionary Computation 2024. (accepted)

责任编辑:郎杨琴

附件下载